Zaghafte Aufhellung trotz anspruchsvollem Umfeld

Der Jahresbeginn bringt für die Ostschweizer Wirtschaft noch keine Entlastung. Die exportorientierte Industrie bleibt mit einem anspruchsvollen internationalen Umfeld, mit Wechselkursbelastungen und zunehmenden protektionistischen Risiken in Europa konfrontiert. Die Erwartungen hellen aber auf. Baufirmen vermelden rekordhohe Auftragsbestände.

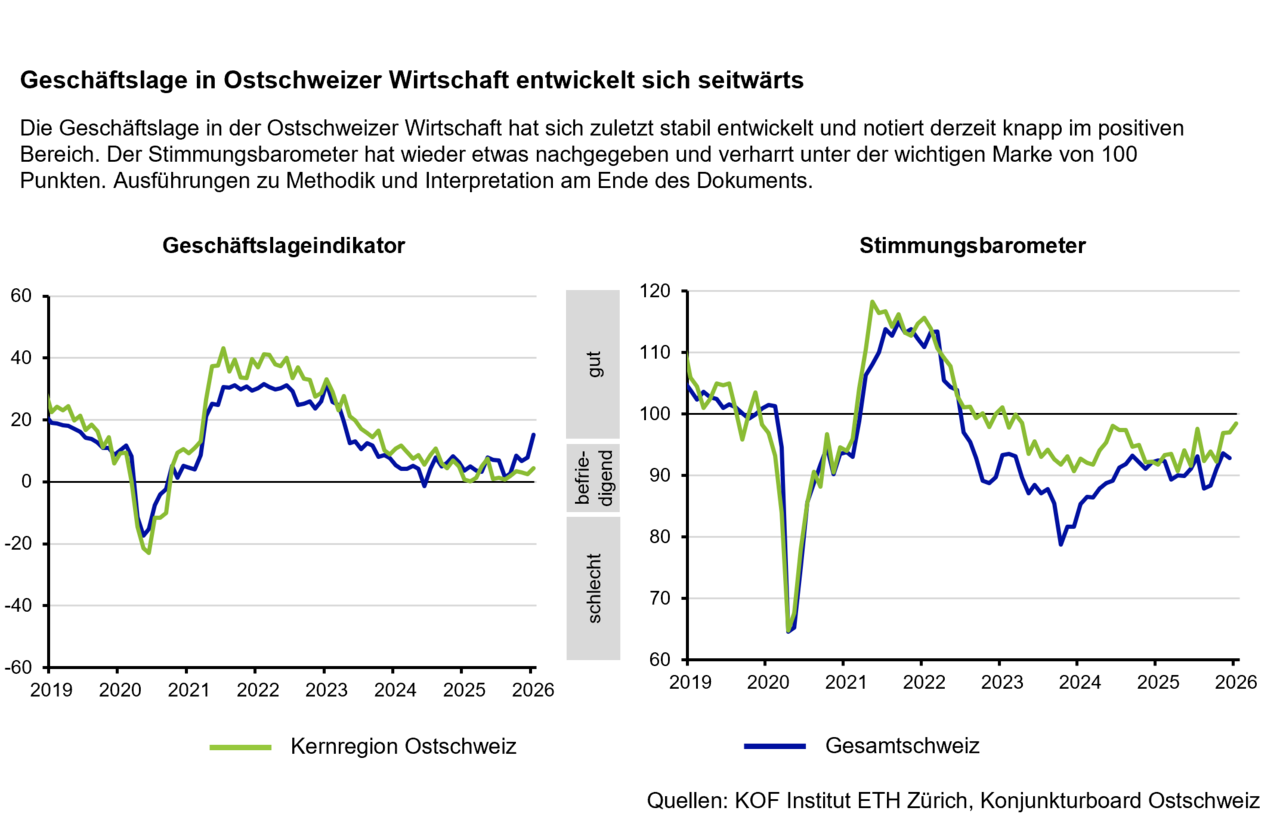

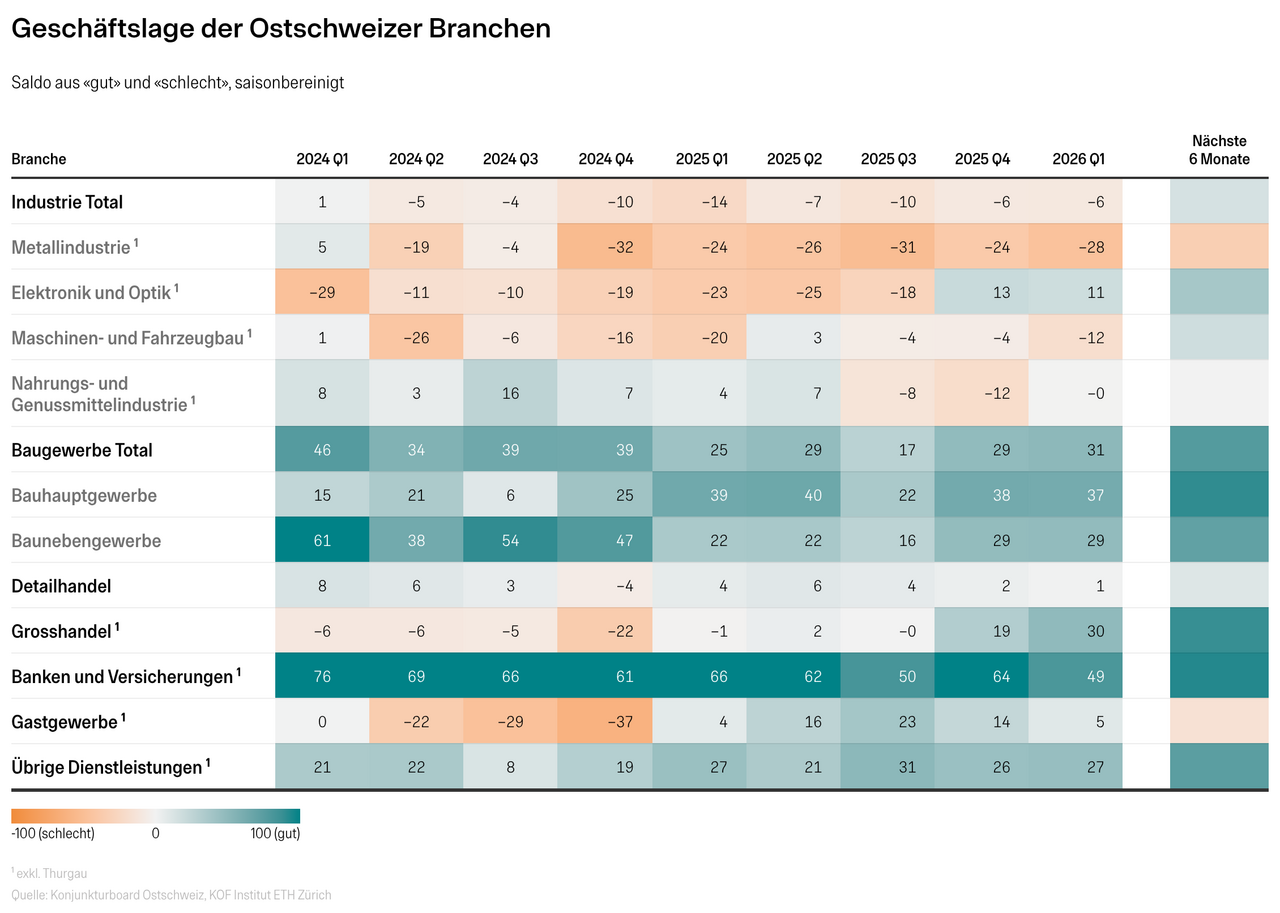

Während die Geschäftslage für die gesamte Schweizer Wirtschaft im Januar erstmals seit rund zweieinhalb Jahren wieder als «gut» eingeschätzt wird, ist die Ostschweizer Wirtschaft verhaltener ins neue Jahr gestartet. Die hiesigen Unternehmen beurteilen ihre Geschäftslage mehrheitlich als «befriedigend».

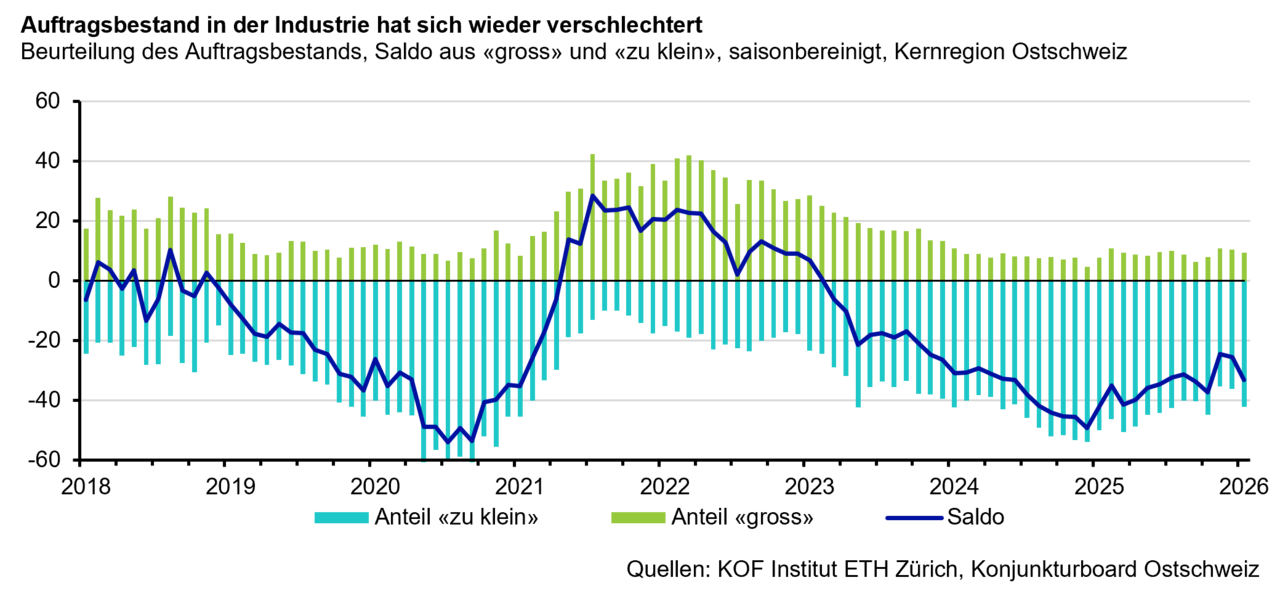

In der Metallbranche sowie im Maschinen- und Fahrzeugbau bleibt die Lage herausfordernd, während sie sich im Bereich Elektronik und Optik aufhellt. Die Industrieunternehmen konnten ihre Kapazitätsauslastung steigern und berichten von steigenden Bestellungseingängen. Ein deutlicher Bestellungszuwachs meldet die Elektronik- und Optikindustrie – auch aufgrund von Rüstungsbeschaffungen. Dennoch wird der Auftragsbestand weiterhin von über 40 Prozent aller Industrieunternehmen als zu klein beurteilt.

Erste Impulse aus Deutschland frühestens im zweiten Halbjahr

Die Ostschweizer Industrie kämpft nach wie vor mit der zähen Entwicklung in wichtigen Absatzmärkten. Die US-Wirtschaft zeigt sich trotz der wechselhaften Zollpolitik zwar robust. Für hiesige Unternehmen bestehen aber trotz der Absichtserklärung über ein Handelsabkommen mit den USA weiter erhebliche Abwärtsrisiken und Unsicherheiten. Impulse für eine nachhaltige Belebung aus anderen Absatzmärkten fehlen. Entscheidend bleibt die Entwicklung in Deutschland, wo sich die Konjunktur nur schleppend erholt und positive Signale bislang einzig aus der Rüstungsindustrie kommen. «Ein breiter Aufschwung in Deutschland lässt weiter auf sich warten und wird durch strukturelle Probleme gebremst. Im Jahresverlauf dürfte das Infrastrukturpaket jedoch erste Impulse setzen», analysiert Céline Koster, Konjunkturexpertin bei der St.Galler Kantonalbank. Die nachhaltige Wirkung auf die Ostschweizer Wirtschaft dürfte jedoch deutlich geringer ausfallen als ursprünglich erhofft, da wesentliche Teile des Pakets in bereits geplante Ausgaben fliessen und nicht in zusätzliche Infrastrukturprojekte.

Zaghafte und heterogene Belebung in der Industrie

Für exportorientierte Firmen bleibt zudem die Währungssituation herausfordernd. Der Franken bleibt in Phasen erhöhter geo- und handelspolitischer Unsicherheit gefragt und hat sich gegenüber dem US-Dollar sowie zuletzt auch gegenüber dem Euro aufgewertet. Dies verteuert Exporte in weite Teile der Welt und schwächt die preisliche Wettbewerbsfähigkeit der Ostschweizer Unternehmen.

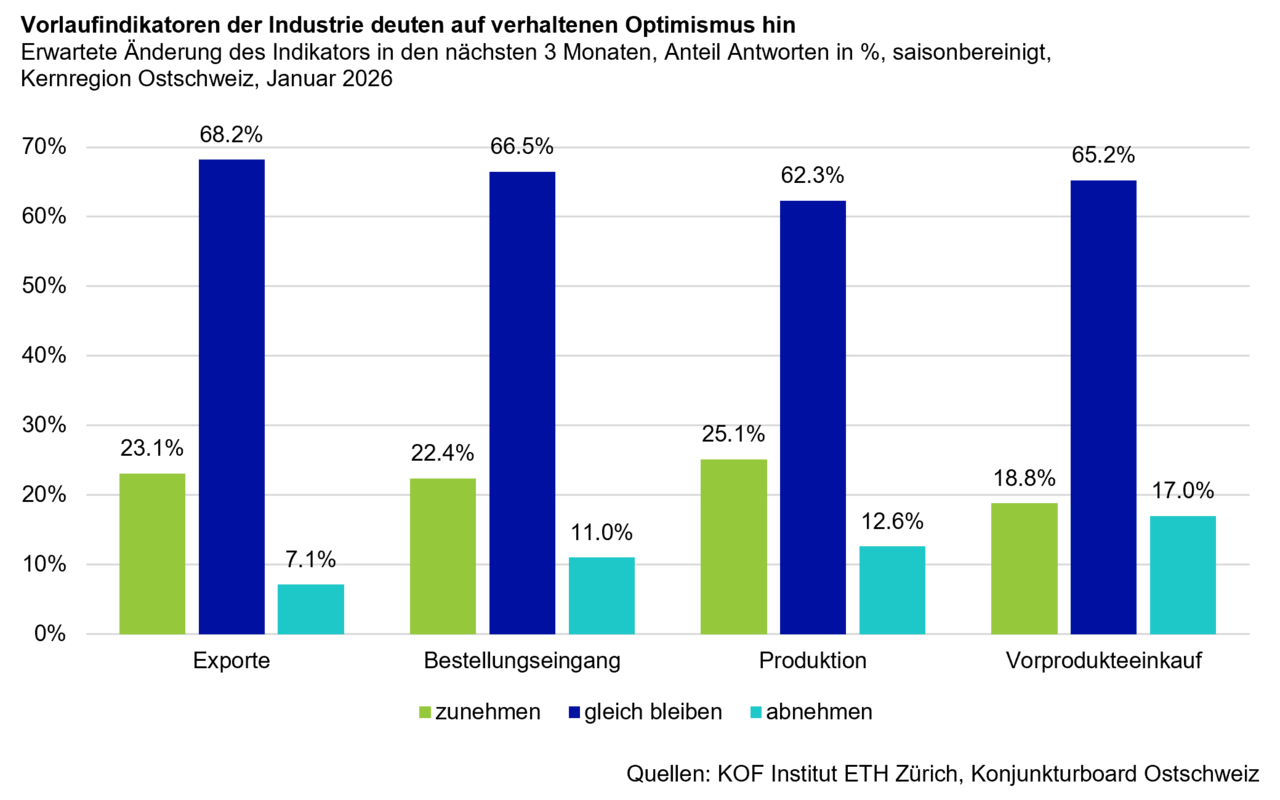

Dennoch blicken die Industriebetriebe aus der Region erwartungsvoll auf das erste Halbjahr 2026. Die Vorlaufindikatoren deuten für die kommenden Monate auf eine zögerliche Belebung hin: Für Produktion, Exporte und Bestelleingänge rechnen die Industriebetriebe mit einer Zunahme, wenn auch ausgehend von tiefem Niveau. Unter den Industrie-Subbranchen bleibt die Heterogenität ausgeprägt. Im Maschinen- und Fahrzeugbau ist einzig der erwartete Bestelleingang positiv, während die Elektronik- und Optikindustrie bei allen Indikatoren Verbesserungen erwartet. Die aufgehellten Aussichten münden insgesamt in der Erwartung, dass sich die Geschäftslage in den kommenden sechs Monaten verbessert. «Es ist eher eine zähe Normalisierung als eine dynamische Erholung zu erwarten», sagt Céline Koster.

Vermehrter Protektionismus als Risiko

Ein zunehmendes Risiko für die Ostschweizer Exportindustrie stellen wirtschafts- und industriepolitische Entwicklungen in China, den USA und vermehrt auch im europäischen Ausland dar. Die italienische Regierung plante zuletzt, steuerliche Anreize zugunsten von Maschinenkäufen aus EU- und EWR-Ländern einzuführen, was hiesige Maschinenexporteure im sechstwichtigsten Einzelzielmarkt massiv benachteiligt hätte. Zwar hat sich Italien von dieser expliziten Diskriminierung abgewandt, doch die Meldungen aus Brüssel weisen zunehmend in eine protektionistische Richtung. Ab Mitte Jahr will die EU die eigene Stahlindustrie mit hohen Zöllen schützen. Anfang Februar hat überdies der EU-Industriekommissar in einem von mehr als 1’000 Unternehmenschefs unterzeichneten Aufruf eine Bevorzugung von Firmen aus dem EU-Raum bei Beihilfen und öffentlichen Aufträgen gefordert. «Solche Massnahmen senden ein ordnungspolitisch problematisches Signal und können eine erhebliche Benachteiligung für die Ostschweizer Industrie schaffen», sagt Fabio Giger, stellvertretender Leiter Research der IHK St.Gallen-Appenzell.

Binnenwirtschaft stützt – Bauaufträge mit Rekordreichweite

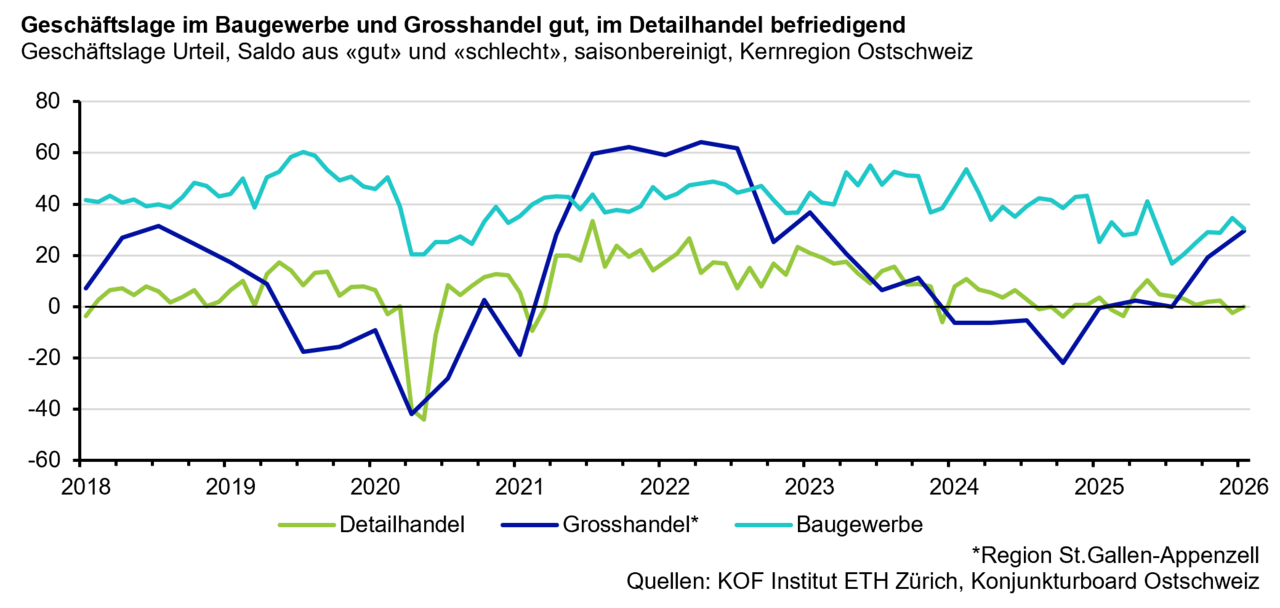

Die Binnenwirtschaft bleibt eine wichtige Stütze für die gesamtwirtschaftliche Entwicklung. Im Baugewerbe wird die Geschäftslage positiv eingeschätzt. Die vermeldete Auftragsreichweite im Bauhauptgewerbe ist auf ein neues Rekordhoch von über neun Monaten gestiegen, getragen vom Wohnbau. Zäher entwickelt sich hingegen das Geschäft mit industrienahen Bauprojekten. Höhere Bauinvestitionen im Wohnsegment, gut gefüllte Auftragsbücher und tiefe Zinsen stützen die Erwartungen einer zunehmenden Bautätigkeit. Der Mangel an Arbeitskräften wird dabei wieder häufiger als Hemmnis genannt.

Im Detailhandel bleibt die Nachfrage verhalten. Zwar steigen die mengenmässigen Absätze, aber Umsätze und Erträge entwickeln sich weitgehend stabil, was auf eine zunehmende Preissensitivität der Konsumentinnen und Konsumenten hindeutet. Der Grosshandel verzeichnet eine deutliche Stimmungsaufhellung bei weiterhin anspruchsvollen Nachfragebedingungen. Die positive Einschätzung ist insbesondere in konsumnahen Subbranchen ausgeprägt. Demgegenüber bleibt die Lage für industrienahe Grosshandelsunternehmen anspruchsvoller.

Weitere leichte Abkühlung am Arbeitsmarkt

In der Finanz- und Versicherungsbranche wird die Geschäftslage als gut eingeschätzt, getragen durch eine robuste Nachfrage unter anderem im Vorsorge- und Hypothekargeschäft. Der Personalbestand wird trotz erheblicher Umwälzungen im Finanz- und Versicherungsbereich mehrheitlich als passend beurteilt. Im Gastgewerbe hat die Nachfrage zuletzt nachgelassen und die Betriebe blicken entsprechend vorsichtiger in die kommenden Monate.

Trotz leicht gestiegener Arbeitslosenquote präsentiert sich der Ostschweizer Arbeitsmarkt robust. Im Januar lag die Arbeitslosenquote bei 2.4 Prozent und damit knapp über dem langjährigen Schnitt. Die Unternehmen im Bau, Detailhandel und in der Industrie gehen von einer gleichbleibenden Beschäftigtenzahl für die nächsten drei Monaten aus.

Konjunkturboard Ostschweiz

Das Konjunkturboard Ostschweiz beurteilt quartalsweise die konjunkturelle Entwicklung der Ostschweizer Wirtschaft. Basis dafür bilden die regelmässigen Konjunkturumfragen in Zusammenarbeit mit der Konjunkturforschungsstelle (KOF) der ETH Zürich.

Das Konjunkturboard setzt sich wie folgt zusammen: Vonseiten der IHK St.Gallen-Appenzell aus Jan Riss, Chefökonom, sowie Fabio Giger, stellvertretender Leiter Research, und vonseiten der St.Galler Kantonalbank aus Céline Koster, Konjunkturexpertin, sowie Roman Elbel, Konjunkturexperte. Die Ökonomin und die drei Ökonomen kommentieren quartalsweise die Konjunkturlage in der Ostschweiz und bringen diese in den nationalen und globalen Kontext. Ergänzt wird das Gremium um Jérôme Müggler, Direktor IHK Thurgau, Daniel Müller, Leiter Standortförderung Amt für Wirtschaft und Arbeit des Kantons St.Gallen, Daniel Lehmann, Leiter Amt für Wirtschaft und Arbeit des Kantons Appenzell Ausserrhoden, sowie Thomas Reinhard, Leiter Organisationsentwicklung und Wirtschaftspolitik Amt für Wirtschaft und Arbeit des Kantons Thurgau. Diese breite Kombination bündelt verschiedene Kompetenzen und ermöglicht eine ganzheitliche sowie konsistente Einschätzung zur konjunkturellen Entwicklung in der Region.

Die Resultate und Analysen der aktuellen Umfrage können interaktiv auf der Plattform www.konjunkturboard.ch abgerufen werden.

Konjunkturindizes für die Kernregion Ostschweiz

Das Konjunkturboard Ostschweiz publiziert quartalsweise zwei gesamtwirtschaftliche Konjunkturindizes: Den Geschäftslageindikator und den Stimmungsbarometer.

Der Geschäftslageindikator basiert auf den regelmässigen Konjunkturumfragen in Zusammenarbeit mit der KOF. Die befragten Unternehmen beurteilen ihre Geschäftslage als «gut», «befriedigend» oder «schlecht». Der Saldowert entspricht dem Prozentanteil «gut»-Antworten minus dem Prozentanteil «schlecht»-Antworten. Je höher dieser ist, desto besser schätzen die Unternehmen die aktuelle Geschäftslage ein.

Der Stimmungsbarometer ist ein breit angelegter synthetischer Indikator, der die Stimmung in Unternehmen und privaten Haushalten misst. Er basiert auf den Konjunkturumfragen in Zusammenarbeit mit der KOF und der Konsumentenbefragung des SECO. Ein Wert über 100 deutet auf eine überdurchschnittliche wirtschaftliche Einschätzung hin, während Werte unter 100 eine unterdurchschnittliche Einschätzung signalisieren. Der Stimmungsbarometer ist so standardisiert, dass er meistens zwischen 90 und 110 Punkten liegt.

Die beiden Indikatoren werden gemeinsam von der IHK St.Gallen-Appenzell und der St.Galler Kantonalbank erhoben. Sie werden mit der gleichen Methodik berechnet wie die gesamtschweizerischen Indikatoren der KOF.